O Economia Portuguesa passou por um período de estagnação, quase recessão em 2005 e parte de 2006, começando agora a florescer e evidenciar potencial. Esta estagnação foi devida ao aumento dos combustíveis em cerca de 65%, e na mudança do paradigma económico, reflectindo-se depois na inflação dos bens e serviços.

Apesar de em 2005 se ter esperado um crescimento de 1,6 % do PIB, este não foi além dos 0,8%, melhorando depois em 2006 de forma suave. Nos primeiros meses deste ano (2007) a situação começou a melhorar devido ao aumento das exportações, conforme dados da tabela abaixo.

Como já referi anteriormente Portugal é um exportador líquido neste sector, ou seja, exporta mais do que importa, demonstrando um forte equilíbrio na balança de pagamentos.

O sector tem vindo a crescer fortemente nos últimos 10 anos, sem que a importação da sua matéria-prima, a madeira, tenha aumentado [nota 5]. Em 2002, a floresta nacional foi responsável por 94% da madeira produzida para abastecer estas indústrias, sendo os restantes 6% provenientes de importações (4% do Continente Americano e 2% da Europa), e em 2004 apenas 0.26% da madeira consumida pelo sector foi importada. A floresta portuguesa constitui a principal fonte de matéria-prima para a produção de pasta e papel. Dando continuidade ao que se tem verificado ao longo dos anos, em 2005 cerca de 99% da madeira adquirida proveio de florestas nacionais de eucalipto e pinho. Do total de madeiras compradas apenas 1% teve origem na importação. A importação verificada ocorreu na madeira de pinho, representando apenas 3% do total de pinho adquirido em 2005.

No antecedente, e como se pode verificar no quadro nº 4 em anexo, a dependência externa era relativamente grande nomeadamente na rolaria sem casca, o que se tem vindo a diluir ao longo dos anos.

No seu total, em 2005 adquiriu-se menos 8% de madeira quando comparado com 2004, que teve origem essencialmente numa diminuição das compras de madeira de eucalipto em 11%. As compras de madeira de pinho tiveram, por seu lado, um crescimento de 8%.

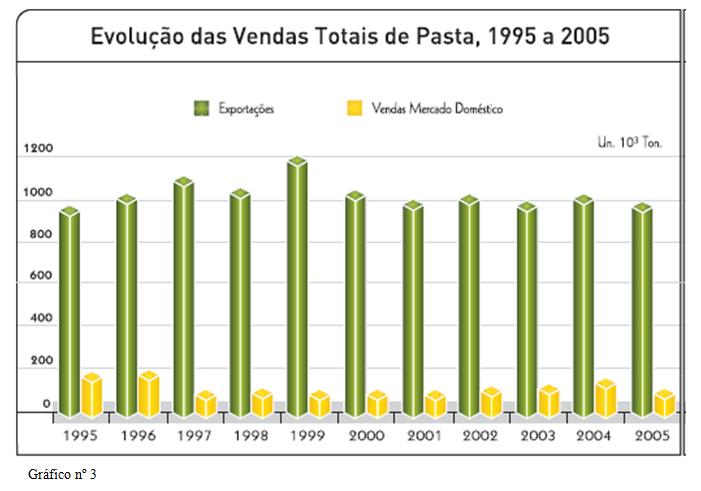

Em relação ás vendas de pasta, verificou-se uma certa regularidade apesar de existirem alguns momentos menos conseguidos, nomeadamente em 2005, onde as vendas totais de pasta diminuíram 8% entre 2004 e 2005, conforme gráfico abaixo. Esta queda foi sentida, quer ao nível das exportações, que desceram 5% entre 2004 e 2005 (1009 mil toneladas em 2004 para 954 mil toneladas em 2005), quer nas vendas no mercado doméstico que passaram de 142 mil toneladas em 2004 para 106 mil toneladas em 2005.

Realçando o aumento de 5% em nas vendas em 2002, contrariando a descida verificada em 2001, com as exportações a crescerem 4% entre 2001 e 2002, e as vendas no mercado doméstico aumentaram 23%.

Este aumento de 4% nas exportações reflecte um aumento de 5% nas exportações de pasta de eucalipto branqueada ao sulfato (86% do volume total exportado), de 10% nas exportações de pasta de eucalipto crua ao sulfato. Em 2003 esta área do sector voltou a perder em relação a 2002, tendo melhorado outra vez em 2004. Apesar de existir regularidade, existe várias oscilações anuais de pequena dimensão, com uma característica própria (um ano melhor precede um ano pior), na história dos últimos seis anos.

O destino das vendas é maioritariamente o mercado comunitário, com cerca de 94% [nota 6], como se verifica no quadro nº 5 a seguir.

O actual padrão de consumo de papel é proporcional ao desenvolvimento económico, ou seja, as economias emergentes e até mesmo as desenvolvidas como Portugal, com baixas taxas de leitura, são potencias mercados consumidores que dependem da sua evolução económica e qualidade de vida das populações.

As importações de papel e cartão subiram cerca de 2% entre 2001 e 2002, abaixo da média anual de 8% que se tinha verificado nos últimos 10 anos. Desde 2000 que a importação de papel se definiu nos moldes dos padrões actuais, que se traduz numa baixa importação do exterior devido ao aumento da produção nacional de papel, principalmente ao nível dos papéis de impressão e escrita. O aumento das importações foi mais acentuado no cartão canelado e nos outros papéis e cartões.

O consumo do papel tem sido constante e as variações anuais são próximas de 1%. A variação de 2004 para 2005 foi de 1%, a menos nas importações de papel, e, não se perspectiva grandes alterações neste padrão.

Ao nível da venda de papel (exportação e de uso domésticos), a um aumento gradual desde os últimos dez anos.

Esta evolução de vendas de papel deve-se essencialmente a um aumento das exportações de papéis gráficos, a um acréscimo das exportações de papéis sanitários e de usos domésticos, e a um aumento das exportações de papéis e embalagens para empacotamento.

O volume de vendas entre 2004 e 2005 manteve-se constante nas 1595 mil toneladas conforme quadro nº 6 em anexo.

Do total de papel e cartão vendido, cerca de 77% destina-se às exportações, principalmente para o mercado comunitário, e dentro deste mercado 82% das exportações destinam-se à Espanha, à França e à Alemanha.

Este comércio entre Portugal e Europa Oriental tem vindo a aumentar nos últimos anos.

NOTAS:

[1] Vide gráfico nº 2 em anexo.

[2] Este valor refere-se ao ano de 2005, e não foi calculado com os dados deste quadro apesar de não existir variações elevadas. A utilização deste quadro serve para demonstrar os principais parceiros comerciais na compra de pasta, pois ainda se mantêm desde 2002 até à actualidade.

Apesar de em 2005 se ter esperado um crescimento de 1,6 % do PIB, este não foi além dos 0,8%, melhorando depois em 2006 de forma suave. Nos primeiros meses deste ano (2007) a situação começou a melhorar devido ao aumento das exportações, conforme dados da tabela abaixo.

Como já referi anteriormente Portugal é um exportador líquido neste sector, ou seja, exporta mais do que importa, demonstrando um forte equilíbrio na balança de pagamentos.

O sector tem vindo a crescer fortemente nos últimos 10 anos, sem que a importação da sua matéria-prima, a madeira, tenha aumentado [nota 5]. Em 2002, a floresta nacional foi responsável por 94% da madeira produzida para abastecer estas indústrias, sendo os restantes 6% provenientes de importações (4% do Continente Americano e 2% da Europa), e em 2004 apenas 0.26% da madeira consumida pelo sector foi importada. A floresta portuguesa constitui a principal fonte de matéria-prima para a produção de pasta e papel. Dando continuidade ao que se tem verificado ao longo dos anos, em 2005 cerca de 99% da madeira adquirida proveio de florestas nacionais de eucalipto e pinho. Do total de madeiras compradas apenas 1% teve origem na importação. A importação verificada ocorreu na madeira de pinho, representando apenas 3% do total de pinho adquirido em 2005.

No antecedente, e como se pode verificar no quadro nº 4 em anexo, a dependência externa era relativamente grande nomeadamente na rolaria sem casca, o que se tem vindo a diluir ao longo dos anos.

No seu total, em 2005 adquiriu-se menos 8% de madeira quando comparado com 2004, que teve origem essencialmente numa diminuição das compras de madeira de eucalipto em 11%. As compras de madeira de pinho tiveram, por seu lado, um crescimento de 8%.

Em relação ás vendas de pasta, verificou-se uma certa regularidade apesar de existirem alguns momentos menos conseguidos, nomeadamente em 2005, onde as vendas totais de pasta diminuíram 8% entre 2004 e 2005, conforme gráfico abaixo. Esta queda foi sentida, quer ao nível das exportações, que desceram 5% entre 2004 e 2005 (1009 mil toneladas em 2004 para 954 mil toneladas em 2005), quer nas vendas no mercado doméstico que passaram de 142 mil toneladas em 2004 para 106 mil toneladas em 2005.

Realçando o aumento de 5% em nas vendas em 2002, contrariando a descida verificada em 2001, com as exportações a crescerem 4% entre 2001 e 2002, e as vendas no mercado doméstico aumentaram 23%.

Este aumento de 4% nas exportações reflecte um aumento de 5% nas exportações de pasta de eucalipto branqueada ao sulfato (86% do volume total exportado), de 10% nas exportações de pasta de eucalipto crua ao sulfato. Em 2003 esta área do sector voltou a perder em relação a 2002, tendo melhorado outra vez em 2004. Apesar de existir regularidade, existe várias oscilações anuais de pequena dimensão, com uma característica própria (um ano melhor precede um ano pior), na história dos últimos seis anos.

O destino das vendas é maioritariamente o mercado comunitário, com cerca de 94% [nota 6], como se verifica no quadro nº 5 a seguir.

O actual padrão de consumo de papel é proporcional ao desenvolvimento económico, ou seja, as economias emergentes e até mesmo as desenvolvidas como Portugal, com baixas taxas de leitura, são potencias mercados consumidores que dependem da sua evolução económica e qualidade de vida das populações.

As importações de papel e cartão subiram cerca de 2% entre 2001 e 2002, abaixo da média anual de 8% que se tinha verificado nos últimos 10 anos. Desde 2000 que a importação de papel se definiu nos moldes dos padrões actuais, que se traduz numa baixa importação do exterior devido ao aumento da produção nacional de papel, principalmente ao nível dos papéis de impressão e escrita. O aumento das importações foi mais acentuado no cartão canelado e nos outros papéis e cartões.

O consumo do papel tem sido constante e as variações anuais são próximas de 1%. A variação de 2004 para 2005 foi de 1%, a menos nas importações de papel, e, não se perspectiva grandes alterações neste padrão.

Ao nível da venda de papel (exportação e de uso domésticos), a um aumento gradual desde os últimos dez anos.

Esta evolução de vendas de papel deve-se essencialmente a um aumento das exportações de papéis gráficos, a um acréscimo das exportações de papéis sanitários e de usos domésticos, e a um aumento das exportações de papéis e embalagens para empacotamento.

O volume de vendas entre 2004 e 2005 manteve-se constante nas 1595 mil toneladas conforme quadro nº 6 em anexo.

Do total de papel e cartão vendido, cerca de 77% destina-se às exportações, principalmente para o mercado comunitário, e dentro deste mercado 82% das exportações destinam-se à Espanha, à França e à Alemanha.

Este comércio entre Portugal e Europa Oriental tem vindo a aumentar nos últimos anos.

NOTAS:

[1] Vide gráfico nº 2 em anexo.

[2] Este valor refere-se ao ano de 2005, e não foi calculado com os dados deste quadro apesar de não existir variações elevadas. A utilização deste quadro serve para demonstrar os principais parceiros comerciais na compra de pasta, pois ainda se mantêm desde 2002 até à actualidade.

Sem comentários:

Enviar um comentário